以色列与伊朗冲突爆发以来,油价大幅拉涨,商品全面走高,尤其是化工品在成本驱动下普遍涨幅可观,但是PVC受制于基本面宏图优配,反弹有限,本周累计涨幅仅1.2%,成为近期表现较弱的化工品之一。

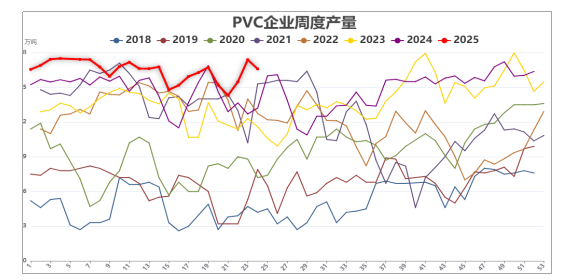

检修季基本结束,开工率明显反弹

PVC春检于3月份启动宏图优配,开工率开始明显下降,6月份降至年内最低点。不过,随着检修陆续结束,PVC开工率开始明显反弹,目前已经恢复至年内高点,PVC周度产量也创出历史同期新高。7月份之后,虽然仍有部分检修计划,但是检修力度将大幅下降,届时PVC开工率有望继续走高。另外,考虑到7月份有多套新装置陆续投产,届时PVC产量有望再创新高。

新装置迎来集中投产

2016年供给侧结构性改革以来,PVC新增产能门槛大幅提高,供应压力缓解宏图优配,近几年PVC产能增速基本维持在5%附近,远低于其他塑化品种。不过,今年是近十年以来PVC扩能压力最大的一年,全年有近250万吨的扩能计划,并且有一半产能集中在6—7月份投产,PVC供应压力将大幅增加。

弱需求成为常态

PVC下游需求结构中,80%与房地产相关,而近几年房地产处于弱周期阶段,导致PVC需求持续低迷,PVC成为表现最差的工业品之一。虽然去年开始国内频繁出台相关利多政策,二手房数据有回暖迹象,但是新开工等行业数据依然低迷,政策端利多难以有效传导至终端形成实质性刺激,PVC弱需求将成为常态。

小结

近期PVC反弹更多是宏观情绪带动的商品共振以及油价上涨之后的成本驱动,但是PVC基本面整体偏弱,尤其是后期检修结束叠加新装置投产,届时供应压力将大幅增加,而弱需求成为常态宏图优配,PVC行情依然缺乏反转驱动,或再次面临下行风险。

股联社配资提示:文章来自网络,不代表本站观点。